Здравствуйте, читатель.

Не имеет значение порой, какими причинами руководствовался человек, оформляя очередной (подчеркну, не первый и, увы, не третий) кредит. Хотя специалисты и утверждают, что взятие кредита, — это своего рода болезнь. Ведь человеком движет сиюминутное желание, а не холодный расчёт и безвыходная ситуация, — владеть здесь и сейчас понравившейся вещью. А вот когда наступает «час расплаты» во всех смыслах и отношениях, тогда становится очень жалко выплачивать деньги. Ведь деньги – свои, а отдавать их приходится «зажравшемуся дяде». И намного, больше, чем была взятА сумма. И долго…

Ну да ладно, не будем устраивать головомойку, а рассмотрим наиболее вероятные пути решения. Как всегда, только на примерах личных или близких друзей.

Важно: цифры, первоначальные, взяты «из воздуха», дабы не возникло вопросов по типу «в каком городе столько стоят продукты». И второе правило: как только высвобождаются деньги закрытого кредита, они не уходят в небытиё, они идут на погашение следующего или следующих долгов.

Вводные данные

Итак, про кредиты, как явления, и кредитные карты поговорим в следующих статьях, тем более, что они уже пишутся. Сегодня упустим эти «реверансы» и сразу начнём с правильного погашения (помним, что понятие «правильное» не существует – оно субъективно в каждом конкретном случае).

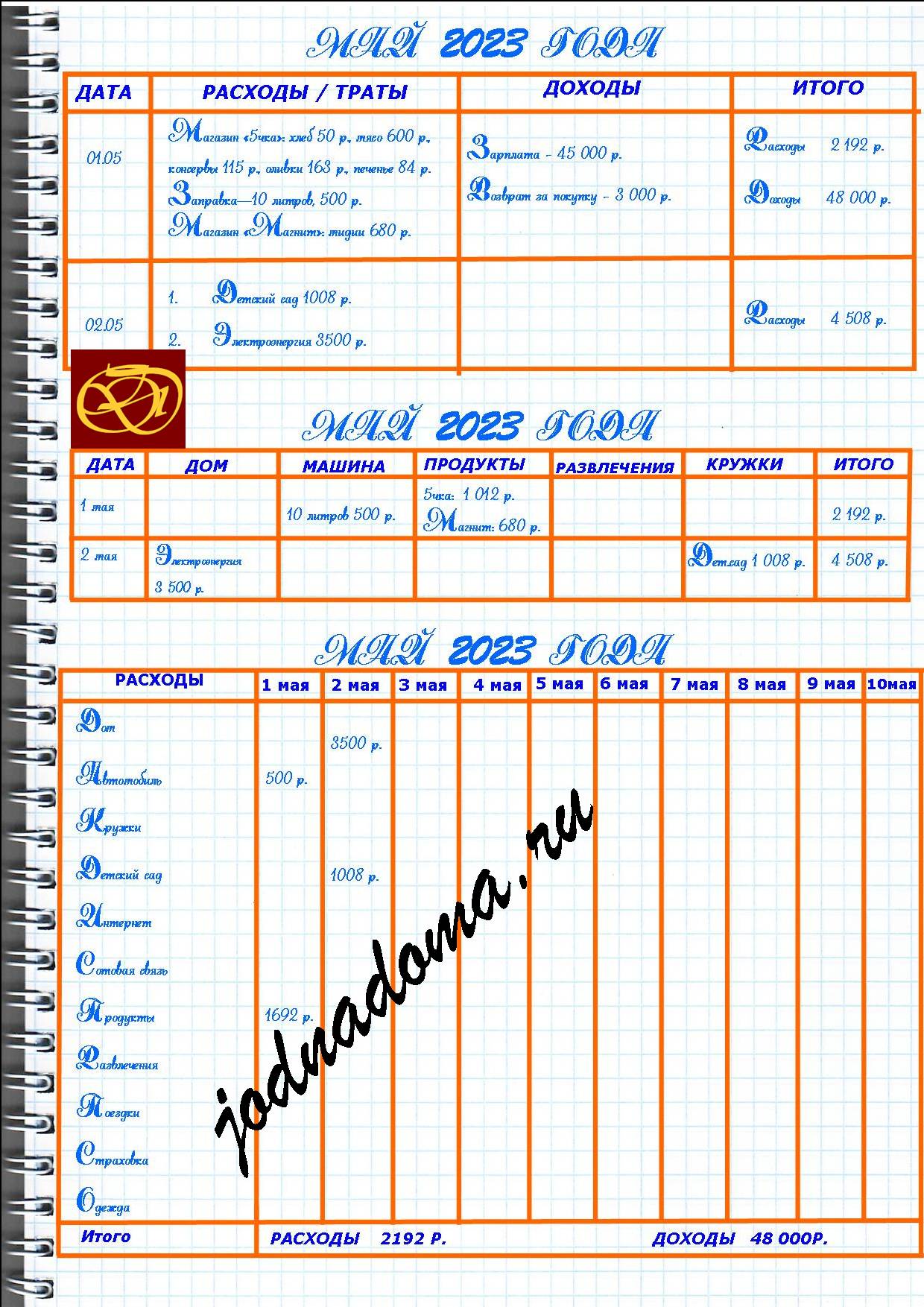

Первое и главное правило финансовой грамотности гласит: нужно вести дневник расходов и доходов. Не будем отклоняться от него и заведём себе красивый блокнот для записи, в клеточку. Почему именно ручной ввод? Чтобы буквы и цифры вспоминать (шутка!!!). На самом деле ручной ежедневный ввод трат очень дисциплинирует, раз, наглядно можно посмотреть любые покупки, — два, и нет зависимости от света, интернета и так далее, — три. Насчёт наглядности… Под некоторые покупки использоваться может своя, отдельная карта, а если этих карт много?! Да и, несмотря на то, что в каждом банковском приложении можно посмотреть историю покупок, всё равно это не то, — возвращаемся к тезису «много карт». Аналогично отпадает вариант ведения бюджета в Exsel’е. Купили блокнот?! Отлично!

Переходим к разлиновке. Вариантов масса, вот несколько примеров:

Перепробовав всё выше нарисованное, я пришла к такому варианту:

В первой графе, с датой, дополнительно можно дописывать доходы, например, зарплата, алименты, пособия и так далее. То есть, со знаком плюс записываем любые пополнения счёта. В конце каждого дня подводим итог, а в конце месяца – общий. Естественно, на представленной картинке всё утрированно, однако, суть ясна.

Возможно, другой тип расходов удобнее будет писать другим цветом чернил, а возможно – просто с новой строки, так как по итогу все чеки заносятся посредством QR-кода в программу ПроЧек (https://pro-chek.ru/), а в тетрадь расходов – общая сумма покупки:

Как видно по скриншоту, в мобильном приложении, после установки, необходимо нажать на белый плюс в голубом кружке, и выйдет меню с:

- Добавить расход

- Сканировать чек

- Ручной ввод

Вот как раз сканирование чеков и выполняется посредством qr-кода.

Итак, с расходами и доходами разобрались. Далее, после всех манипуляций, можно уже конкретно сказать, сколько тратится на обязательные платежи (а кредит – это обязаловка), сколько — на дополнительные, но не менее важные, и какая сумма остаётся на так называемое НЗ (иначе «чёрный день»). Давайте же считать дальше, с конкретными примерами….

Считаем, выделяем, оставляем

А теперь перейдём непосредственно к расчётам, и тут будут конкретные примеры. С цифрами.

Оговоримся: лично на этот процесс подсчета у меня было выделено 2 (два) дня, так как считалось, пересчитывалось, переподсчитывалось всё крайне скрупулёзно, поэтому… Поехали, вообщем.

Для начала считаем общий заработок: плюсуем все ежемесячные постоянные выплаты, включая копейки. Сумма, от которой будем вести расчёты, — 65700 рублей.

Теперь от этой суммы (ручкой прописывая каждый пункт!) минусуем ежемесячные постоянные траты, у которых известен платёж. У меня, например, это следующие пункты:

- модем-интернет – 450 (четыреста пятьдесят) рублей;

- связь сотовая (292 р., 290 р., 290 р., 290 р., 290 р., 670 р., 450 р.(двести девяносто два, двести девяносто, шестьсот семьдесят, четыреста пятьдесят)) – 2 572 (две тысячи пятьсот семьдесят два) рубля + один (1) раз в три (3) месяца 380 (триста восемьдесят) рублей;

- занятия детей – 10 000 (десять тысяч) рублей;

- проездные карты – 600 (шестьсот) рублей;

- на карманные расходы детей – 4 000 (четыре тысячи) рублей. Однако дети со своих карманных оплачивают мобильную связь, поэтому скорректируем расчёты: вместо 2 572 (двух тысяч пятисот семидесяти двух) рублей получается 1 410 (одна тысяча четыреста десять) рублей — тратится по итогу на связь;

- красота (пока только ногти) – 500 (пятьсот) рублей. Стрижка происходит не ежемесячно, поэтому эти траты в обязательные я не включаю;

- что же мы забыли?! Ах, да, ЖКХ. Но так как я живу в частном доме, то выходит от 3 000 (трёх тысяч) до 4 000 (четырёх тысяч) рублей, — берём максимальную цифру.

Продукты и одежда… Возможно, в конкретном случае можно отследить буквально по копейкам траты на продукты, но мне это сделать сложно, как и с одеждой. В соответствии с этим, всё, что касается одежды, продуктов и авто – это лежит на плечах мужа, поэтому отталкиваемся от заданной ранее суммы.

Проведя нехитрые подсчёты, получаем: 65700 — (450 + 1410 + 10000 + 600 + 4000 + 500 + 4000) = 65700 – 20 960 = 44740 рублей. Теперь посчитаем, сколько денег уходит на покрытие минимальных платежей по кредитам и кредитным картам, то есть, обязательные кредитные ежемесячные платежи. В моём случае – 31 090 (тридцать одна тысяча девяносто) рублей. В сухом остатке остаётся 13 650 рублей. Примерно от этой суммы «на всякий случай» можно оставлять 10 000 (десять тысяч) рублей, и «не пристроенной» выходит 3650 (три тысячи шестьсот пятьдесят) рублей. От них и будем плясать, но сначала….

Переходим к самому главному, ради чего и затевалась эта статья, — к подсчёту кредитов. Опять-таки, буду брать в качестве примера собственные расчёты, с небольшим отклонением от настоящих сумм.

Составим небольшую табличку и заполним, естественно, её:

| Банк 1 | Банк 2 | Банк 3 | Банк 4 | Банк 5 | |

| Общая сумма займа | 32 600 р. | 99 000 р. | 95 000 р. | 118 999 р. | 99 000 р. |

| Ежемесячный платёж | 2 009, 70 р. | 7 924,82 р. | 5 690 р. | 6 890 р. | 4 190 р. |

| Ставка + страховка | 7% + 8000 р. | — | 29,9% | 32,28% | 27,76% |

| Оформление кредита | 28.12.2021 г. | 09.09.2021 г. | 06.2022 г. | 04.09.2022 г. | 19.11.2022 г. |

| Последний платёж | 13.03.2024 г. | 08.02.2024 г. | — | 04.08.2023 г. | 19.10.2025 г. |

| Сумма выплат | 40 600 р. | — | — | 164 000р. | 148 363 р. 69коп. |

| Количество платежей | 26 | От 12 | — | 24 | 36 |

| Остаток на 1 мая | 19 676 р. 01коп. | 70 172 р. 51коп. | 91 527 р. 24коп. | 26 200 р. | 88 503 р. 04коп. |

* Вообще, по отличному сценарию, вместо безликих «банк №» необходимо вписать название банка, и, если есть возможность, подписать кратко. Например, кровать, телевизор, здоровье, ПК (потребительский кредит), КК (кредитная карта), МК (микрокредит), Л (ломбард) – суть ясна.

Как видим из таблицы, переплата составит приличный процент, плюс последний платёж по всем кредитам – аж в октябре 2025 (две тысячи двадцать пятого) года. Учитывая, что на дворе только 23 (двадцать третий) год….. . Не будем ждать и начнём подсчёты, чтобы сократить этот срок намного быстрее.

Варианты развития событий….

Немного отвлечёмся и рассмотрим все варианты, которые предлагают нам интернет-эксперты по закрытию кредитов.

Тактика «Лавина»

Наверное, сразу представилась заснеженная гора, с которой огромным потоком несётся белоснежный снег… Брр, ужасающая красота!… Считается, что таким образом можно существенно сэкономить на процентах, соответственно, не просто закрыть кредиты быстрым темпом, но и «не доплатить часть денег» банку.

В ситуации с примером: выписываем кредиты в порядке убывания процентов. У нас выходит так: 4 (четвёртый), 3 (третий), 5 (пятый), 2 (второй), 1 (первый). Считаем (помним, что у нас ещё 3 650 (три тысячи шестьсот пятьдесят) рублей «в уме»!)? Давайте.

| Сумма (ост.) | Платёж ежемесячный | Дата послед.пл. | Если к сумме + 3 650 р., то дата последнего платежа | |

| Банк 4 | 26 200 р. | 6 890 р. | 04.08.2023 г. | 10 540 р. -> 04.07.2024 г. с остатком 5 120 р. |

| Банк 3 | 91 527 р. 24 коп. | 5 690 р. | — | 14 460 р. платёж в июле + по (5 690 + 3 650 + 6 890) 16 230 р. -> 20.12.2023 г. с остатком 15 462 р. 46 коп. |

| Банк 5 | 88 503 р. 04 коп. | 4 190 р. | 19.10.2025 г. | 19 652 р. 46 коп. платёж в декабре + по (3 650 + 6 890 + 5 690 + 4 190) 20 420 р. -> 19.02.2024 г. с остатком 1 319 р. 42 коп. |

| Банк 2 | 70 172 р. 51 коп. | 7 924 р. 82 коп. | 08.02.2024 г. | 9 244 р. 24 коп. платёж в феврале + по (3 650 + 6 890 + 5 690 + 4 190 + 7 924, 82) 28 344 р. 82 коп. -> но кредит к этому времени будет закрыт! |

| Банк 1 | 19 676 р. 01 коп. | 2 009 р. 70 коп. | 13.03.2024 г. | Этот кредит будет закрыт с учётом того, что будет добавлена к платежу остаточная сумма прошлого кредита |

Таким образом, получается, что вместо последнего платежа в октябре 2025 (две тысячи двадцать пятого) года, все кредиты будут закрыты в феврале 2024 (две тысячи двадцать четвёртого) года. То есть, срок сокращения выплат кредита уменьшится на 20 (!!!) месяцев!!!

Стоит оговориться: здесь приведены очень примитивные подсчёты, так как при досрочном погашении уменьшается и итоговая сумма выплат. То есть она априори будет ещё меньше представленных вариантов. Но настолько глубоко считать не будем.

Тактика «Снежный ком»

Этот вариант погашения противоположен предыдущему, то есть выплаты кредита происходят от меньшего к большему. И если при «лавине» экономятся проценты, то при «снежном коме» – нервы. Итак, исходные данные – те же, считаем?!

| Сумма (ост.) | Платёж ежемесячный | Дата послед.пл. | Если к сумме + 3 650 р., то дата последнего платежа | |

| Банк 1 | 19 676 р. 01 коп. | 2 009 р. 70 коп. | 13.03.2024 г. | 5 659 р. 70 коп. -> 13.08.2023 г. с остатком 2 962 р. 79 коп. |

| Банк 2 | 70 172 р. 51 коп. | 7 924 р. 82 коп. | 08.02.2024 г. | 10 887 р. 61 коп. платёж в мае + по (7 924,82 + 2 009,70 + 3 650) 13 584,52 -> 8.10.2023 г. с остатком 8 637 р. 70 коп. |

| Банк 5 | 88 503 р. 04 коп. | 4 190 р. | 19.10.2025 г. | 12 827 р. 70 коп. платёж в октябре + по (3 650 + 2 009,70 + 7 924,82 + 4 190) 17 774 р. 52 коп. -> 19.02.2024 г. с остатком 16 372 р. 74 коп. |

| Банк 3 | 91 527 р. 24 коп. | 5 690 р. | — | 22 062 р. 74 коп. платёж в феврале + по (17 774,52 + 5 690) 23 464 р. 52 коп. -> март 2024 г. с остатком 10 900 р. 02 коп. |

| Банк 4 | 26 200 р. | 6 890 р. | 04.08.2023 г. | Этот кредит уже будет закрыт! |

Итак, при данной тактике последний платёж состоится в марте 2024 (две тысячи двадцать четвёртого) года.

Собственно, разница в один (1) месяц…. Но это рассуждая крайне примитивно, без, подчеркну, учёта уменьшения суммы переплат.

Когда кредит от ломбарда

Если у вас есть залог в ломбарде, то это считается практически микрозаймом, так как ставка – от 120% (ста двадцати процентов) в год. И здесь нужно хорошо подумать. С одной стороны, ломбард – это всегда приличная сумма, например, ноутбук – за него единоразово заплатить придётся 50 000 (пятьдесят тысяч) рублей, к примеру. Учитывая, что ещё кредиты висят, дети, жильё…. Не вариант. Поэтому тут только так:

- либо откладыванием денег просто накопить требуемую сумму;

- либо, если заложено несколько мелких вещей, к примеру, золотые украшения, выкупать их, по мере появления «свободных оборотных денег». И это не обязательно должны быть деньги с отложенных. Можно, как вариант, из взятых к примеру 3 650 (трёх тысяч шестьсот пятидесяти) рублей выделить определённую часть именно для выкупа вещей с ломбарда.

Конечно, придётся всё пересчитать с ещё большей тщательностью, но, тем не менее.

Если есть ипотека

Так как ипотека – это большой срок и достаточно приличная сумма, она всегда должна идти в последнюю очередь для досрочного погашения. То есть, идеальный вариант – остаться с ипотекой тет-а-тет.

А микрозайм?

Аналогично – большой процент, который необходимо выплачивать первым, вне зависимости от выбранной стратегии.

Сокращаем срок или сумму

При внесении денег досрочно на счёт, в приложениях банка появляется сообщение с предложением уменьшить срок или платёж. Здесь важен, опять-таки, психологический момент:

- уменьшение срока позволяет существенно сэкономить на процентах, но сумма платежа будет прежней. Грубо говоря, платим вроде как всегда, а сумма переплаты – уменьшается;

- уменьшение суммы платежа – чисто психологический приём, что это безопасно, ведь завтра может денег не хватить, как если бы платили большую сумму. Но это не выгодно с точки зрения экономии.

Как и в случае выше – нужно всё считать, так как данный вопрос банк выдвигает при каждой внесённой досрочно сумме, а, значит, есть место для варьирования.

Тактика подсчёта от Станиславы Ганц

Не открою, наверное, Америку, если скажу, что подсчёты показали, что не подходит ни одна из вышеприведённых тактик лично мне. И именно из-за того, что высвобождение бОльшей суммы сыграло решающую роль. Однако на эти расчёты ушло 2 (два) дня.

Итак, не буду выкладывать все расчёты – пример был выше. Скажу лишь только то, что высвобождавшаяся сумма, после закрытия очередного кредита, начинала делиться, дабы одновременно закрывать несколько кредитов.

| Вариант 1 | Вариант 2 | Вариант 3 | Вариант 4 | Вариант 5 | |

| Банк 1 | 2. Июль 2023 года | 3. Октябрь 2023 года | 1. Май 2023 года | 3. Январь 2024 года | 2. Октябрь 2023 года |

| Банк 2 | 3. Май 2024 года | 2. Сентябрь 2023 года | 3. Октябрь 2023 года | 3. Январь 2024 года | 3. Декабрь 2023 года |

| Банк 3 | 5. Октябрь 2024 года | 4. Январь 2024 года | 5. Март 2024 года | 4. Март 2024 года | 2. Октябрь 2023 года |

| Банк 4 | 1. Май 2023 года | 1. Август 2023 года | 2. Июль 2023 года | 2. Август 2023 года | 1. Август 2023 года |

| Банк 5 | 4. Июнь 2024 год | 5. Февраль 2024 года | 4. Февраль 2024 года | 1. Декабрь 2023 года | 5. Февраль 2024 года |

| Закрытие | Октябрь 2024 года | Февраль 2024 года | Март 2024 года | Март 2024 года | Февраль 2024 года |

Хотя и по типу закрытия «Лавина» или «Снежный ком» — выходит в те же месяцы, вывод был следующий: мне комфортнее, не смотря на проценты, высвободить бОльшую сумму из платежей по кредитам, чтобы потом, с помощью её, досрочно гасить несколько займов, разделив эту сумму. Поэтому за основу был выбран именно 1й вариант, то есть начать с банка 4.

Однако расчёты были произведены ещё в феврале. А так как суммы для погашения, благодаря разовым платежам, были большими, чем рассчитывалось, необходимы новые подсчёты.

Как обычно – вместо заключения

Как обычно – полезные советы, оговорки, и вообще:

- прежде, чем конкретно и глобально взяться за свои финансы, необходимо потратить время на подсчёты, расчёты, переподсчёты. Да, именно, так, чтобы каждая копейка, в буквальном смысле, была подсчитана. Только так получится выйти из долговой ямы, существенно сократив время пребывания в ней;

- есть специальные калькуляторы, которые помогают рассчитать всё. Однако, я в этом случае «долблю» поддержку чата, так как тамошние мальчики и девочки как раз таки до копейки рассчитают всё, что нужно будет заплатить вам, вернуть им и так далее;

- отложенные деньги – это тот резерв, который иногда приходит в трудную минуту. Лично для себя я установила порог такой: если для закрытия кредита остаётся около 3 000 (трёх тысяч) рублей, то, дабы не переносить эту тягомотину на следующий месяц, возьму из копилки и закрою сейчас и сегодня. Но личный момент, который не обязательно воспринимать, как руководство к действию;

- может возникнуть резонный вопрос: «если деньги не откладывать, а пускать на закрытие – кредиты будут «пропадать» гораздо быстрее?». Да, это верно! Однако, учитывая нашу жизнь, всё настолько нестабильно, даже при наличии стабильной, казалось бы, работы, что НЕ иметь подушку безопасности сегодня – это моветон…

- любые разовые выплаты, то ест, как в первоначальном примере – возврат покупки, лучше вносить на погашение кредита. Но не обязательно того, который стоит в первой очереди на закрытие. Здесь, опять-таки, нужны подсчёты;

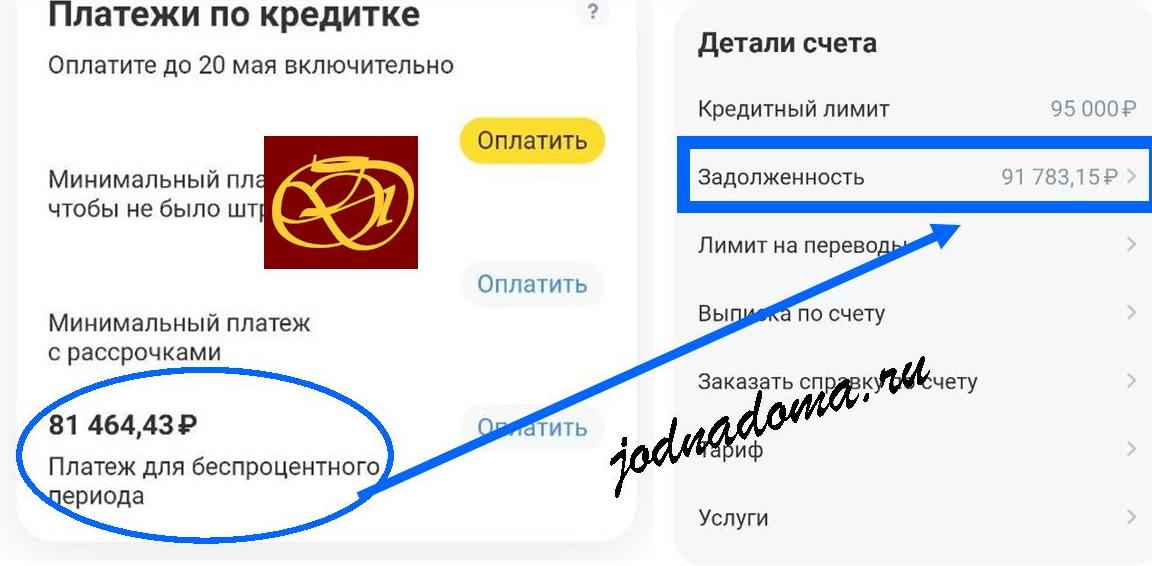

- если среди кредитов – кредитная карта, то (очень хорошо всё обдумав!) можно накопленную сумму пустить на закрытие карты в так называемый беспроцентный период. То есть, как обычно ежемесячно выплачиваются минимальные суммы, а потом, в приложении всегда показана сумма для закрытия в беспроцентный период. И если она окажется психологически комфортной – единоразово закинуть на счёт;

- самое главное, что пишут люди в интернете, — «найдите источник дохода», «начните зарабатывать больше» и это только самые мягкие примеры советов. Но бывают ситуации, когда такое просто физически невозможно. Например, когда дети болеют, где половина каждого месяца – это больницы. Никакой начальник не будет у себя держать подчинённого, которого на работе будет видеть его всего лишь 15 (пятнадцать) дней из 30 (тридцати) (точнее, 11 (одиннадцать) из 22 (двадцати двух)). Удалённая работа – тоже не подходящий для всех и каждого вариант, так что не стоит осуждать тех, у кого бывают безвыходные ситуации. И, тем более, давать такие советы;

- для того, чтобы получалось и платить, и копить, нужно чётко поставленная цель – на что копится, зачем и почему. Поговорим об этом в следующей статье. Так как «хочу иметь финансовую подушку на случай чего» – абсолютно расплывчатая формулировка, которая, к большому сожалению, часто даёт сбой.

И, пожалуй, наиглавнейший совет: дисциплина, дисциплина и ещё раз дисциплина. Ни в коем случае, если вы конкретно поставили себе цель закрыть все имеющиеся кредиты, нельзя отклоняться от графика. Получилось где-то сэкономить, перемудрили с выплатой и у вас остались дополнительные деньги? Открываем свой блокнотик и вновь всё считаем, где и как можно было бы постараться и закрыть кредит. Только такая железная дисциплина поможет закрыть все имеющиеся кредиты досрочно на радость вашим нервам, сну, совести и жизни.

С любовью и верой в вас, ваша Станислава Ганц.

Хочу добавь немного к разделу «Сокращаем срок или сумму»

Выбор между сокращением срока или суммы платежа в кредите зависит от ваших финансовых целей, текущей ситуации и вашей финансовой стратегии. Вот некоторые аспекты, которые следует учесть при принятии этого решения:

Степень финансовой стабильности: Если у вас есть надежные и стабильные источники дохода, и вы можете без проблем справляться с ежемесячными платежами по кредиту, то уменьшение срока кредита может быть предпочтительным. Это позволит вам погасить кредит быстрее и сэкономить на общей сумме выплаты процентов.

Цель кредита: Если вы берете кредит с конкретной целью, например, для покупки дома или образования, то лучше сконцентрироваться на снижении срока кредита. Это поможет вам освободиться от долга быстрее и сэкономить на процентах.

Финансовые возможности: Если у вас есть ограниченные финансовые ресурсы и сделать более высокие ежемесячные платежи будет трудно, то может быть более разумным уменьшить сумму платежа, увеличив срок кредита. Это уменьшит ежемесячные обязательства и сделает кредит более доступным.

Финансовые цели: Важно также учесть ваши общие финансовые цели. Если вам важно сэкономить на процентах и быстро избавиться от долга, то сокращение срока будет более целесообразным. Если же вам важно иметь больше свободных средств для других инвестиций или расходов, то уменьшение суммы платежа может быть более приемлемым.

В идеале, наилучшим вариантом может быть баланс между сокращением срока и увеличением суммы платежа, если ваши финансы позволяют. Важно также консультироваться с финансовым советником или экспертом, чтобы оценить вашу ситуацию и принять решение, которое наилучшим образом соответствует вашим потребностям и финансовым целям.